「車の趣味は楽しいけれど、将来のお金も不安……このままでいいのか!?」

若い頃は給料のほぼすべてを車遊びにつぎ込み、貯金なんて全くしていませんでした。そんな典型的な「散財型の趣味人間」で投資経験ゼロの筆者が、なぜ資産1000万円を達成することができたのか。今回は、筆者の人生をガラリと変えた「積立投資のリアルなステップ」を包み隠さずお話しします。

給料はすべて車へ。絵に描いたような「散財の20代」

当時の筆者は、とにかく車遊びが生きがいでした。 毎月の給料が入れば、新しいパーツの購入、オイル交換、ガソリン代、サーキットの走行代……と、驚くほど綺麗に使い切る日々。「愛車でサーキットを走ることより楽しいことなんて存在しない!」と思っていて、貯金はおろか、投資なんて自分とは無縁の世界の言葉でした。しかし、心の片隅には「このままではヤバい」という意識も僅かに感じていました。

人生を変えた1冊:本屋での偶然の出会い

そんなある日、本屋で偶然目に入ったのが「投資信託」に関する1冊の本でした。何気なく手に取って読んでみると、そこに書かれていたのは、これまで持っていた「投資=知識のある人にしかできない難しいもの」というイメージを覆す内容。

「毎月決まった額を自動で積み立て、あとはほったらかすだけ」

これなら、投資の知識が全くない自分でもできるかもしれない。そう直感し、即購入して貪るように熟読しました。

「投資信託にだまされるな」の内容が投資初心者の自分に刺さった理由

本屋で偶然見つけた本「投資信託にだまされるな」の内容は、投資経験ゼロの筆者にピッタリでした。まず、投資信託という金融商品の「投資のプロにお任せ」という特徴が初心者でも入りやすかったことが大きかったです。そもそも投資信託というもの自体知らなかった筆者ですが、簡単に言えば、「たくさんの投資家から集めたお金をひとつの大きな袋にまとめ、投資の専門家(プロ)が私たちの代わりに世界中の株や債券などに分散して投資・運用してくれる商品」です。自分で一つひとつの企業の株を買い集める必要がなく、ワンコインや1万円といった少額からでも、一瞬で世界中にバランスよく投資ができる。この「仕組みのシンプルさ」と「圧倒的な手軽さ」を知ったとき、知識ゼロの筆者でも「これなら車遊びの片手間に、今すぐ始められるかもしれない!」と強烈に胸に刺さったのを覚えています。

この本の情報は今となっては古いですが、「インデックスファンド」「分散投資」「低コスト」「積立投資(ドルコスト平均法)」「分配金は再投資(複利を活かす)」という考え方は、長期投資における不変の真理ともいえるセオリーです。当時、知識ゼロだった筆者は、これらの言葉の意味を以下のように自分なりに噛み砕いて理解していきました。

- インデックスファンド:市場全体の平均点(日経平均や世界株の指標など)に連動することを目指す、一番手堅い投資信託の買い方。

- 分散投資:ひとつの会社(株)に全財産を賭けるのではなく、多くの会社に少しずつお金を散らして「全滅のリスク」を防ぐ守りの姿勢。

- 低コスト:購入時の手数料や、持っている期間中にかかり続ける「信託報酬(管理費用)」が徹底的に安いこと。長期投資になればなるほど、わずか0.1%のコストの差が、将来の資産額に数十万〜数百万円の大きな差となって跳ね返ってくる。

- 積立投資(ドルコスト平均法):毎月同じ日に同じ金額を淡々と買うことで、価格が高いときには少なく、安いときには自然と多く買い付け、結果的に「平均購入単価」を安く抑えてくれる賢い買い方。

- 分配金は再投資(複利を活かす):出た利益を手元に回収せず、そのまま次の投資に回すことで、雪だるま式にお金が増えるスピードが加速していく「魔法の仕組み」。

これらの考え方は、投資初心者である筆者にとって「低リスクで再現性が高そう」と感じる内容で、知識や経験に乏しい投資の素人が成功可能な唯一の方法に見えました。

月1万円から小さくスタート。車遊びとの両立

本を読み終えた筆者が最初に出した結論は、「これなら車遊びをしつつ、資産を形成できるかもしれない」ということでした。投資信託という金融商品は、プロにお任せであるため、積立の設定を開始したら後は放っておいて「普段通り生活しているだけ」という点も、忙しい社会人にとって非常に魅力的でした。しかし、筆者にとって初めての投資ということもあり、 いきなり大金を投じるのは怖かったので、失敗してもいいと思える金額として月1万円を積立に設定することにしました。そうして、小さく投資デビューを果たしました。

投資先は、本の中でおすすめの投資信託として紹介されていた『セゾン・グローバルバランスファンド』です。早速、セゾン投信の口座を開設し、毎月の自動積立が始まりました。

「セゾン・グローバルバランスファンド」は投資初心者におすすめの安定型の投資信託

筆者が積立を開始した『セゾン・グローバルバランスファンド(旧セゾン・バンガード・グローバルバランスファンド)』を簡単に説明すると、「これ1本買うだけで、世界30カ国以上の株式と、30カ国以上の債券に、ちょうど半分ずつ(50:50)まるごと分散投資してくれる」という投資信託です。値動きが異なる「株」と「債券」を半分ずつ組み合わせることで、大きな暴落のリスクを抑えつつ、世界経済の成長の恩恵をコツコツと受け取れるのが最大の特徴。さらに、長年「低コスト」な直販投信のパイオニアとして信頼されているファンドでもあります。まさに、投資未経験の筆者が一番手堅く「プロにお任せのほったらかし投資」をスタートするにはこれ以上ない最適な選択肢でした。

資産200万円くらいまで:「なんとなく増えている気がする」

投資を始めたとはいえ、生活のメインは相変わらず車遊びです。 基本は「ほったらかし投資」です。すぐには結果が出ないことはわかっていたので、数ヶ月に1回、思い出したように口座の残高を確認する程度でした。一度も元本割れすることもなく、常に「プラス○○円」となっていたので、「とりあえずこのまま放っておいて問題なさそうかな」と感じる程度でした。それでも、気づけば数十万、100万……と、文字通り自動でお金が貯まっていき、「あれ、なんとなく増えている気がするかも」という小さな成功体験が積み重なっていきました。

資産200万円突破:少し実感し始めた「複利」の力

資産が200万円を超えたあたりから、明らかに潮目が変わりました。 元本が大きくなってきたことで、投資信託が運んでくる運用のプラス(複利効果)が目に見えて大きくなってきたのです。「これは、もしかしたら上手くいっているのでは……?」という手応えを感じ始めました。

スピード加速!月3万円への増額:確信に変わった「複利」の力

「本に書かれていた積立投資の方法は本物かもしれない」と感じた筆者は、ここで資産形成のスピードをさらに加速させるため、毎月の積立額を月3万円へと増額しました。この「金のなる木」をもっと利用しない手はないと感じたのです。月1万円の時よりも口座の増え方が目に見えて早くなり、毎月のチェックが密かな楽しみに変わっていきました。

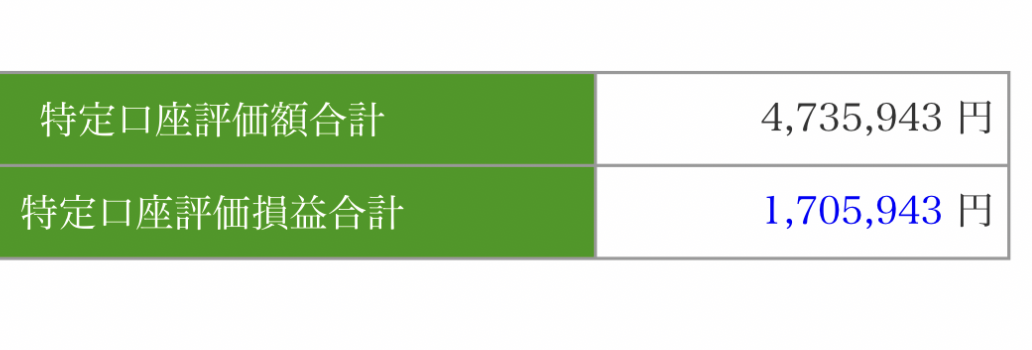

毎月3万円に増額した積立をしばらく継続すると、投資信託(セゾン・グローバルバランスファンド)の合計額は約470万円になりました。口座の明細を見てみると、そのうち『プラス約170万円(約57%)』が丸ごと運用の利益(評価損益)です。自分が積み立てたお金は300万円なのに、ほったらかしていたお金が勝手に170万円も増えているという状態です。もしこの300万円をただ銀行の定期預金に預けていただけなら、これだけの年月が経っても増える利息はせいぜい数百円、良くて数千円程度だったはずです。「銀行に貯金しても絶対にこうはならない」という冷酷な現実と、「ほったらかしていたお金が勝手に170万円も増えている」という目の前の事実。この圧倒的な差を肌で感じた瞬間、「積立投資の複利の力は本物だ!」と心の底から確信しました。

止まらないワクワク感、そして月5万円へ

ただ積み立てているだけで約170万円の運用益を手に入れたことを知ってしまった筆者は、さらに上を目指したくなり、ほどなくして月5万円への積立額にステップアップ。ここまで来ると、自分の労働収入とは別に「お金が勝手にお金を生み出すシステム」が自宅に構築されているようなワクワク感がありました。

車遊びから投資メインへ。思い切って「月15万円」の極限へ

資産が500万円を超えた頃、筆者の価値観は若い頃から大きく変化していました。 あんなに全財産を注いでいた車遊びは「ほどほどに楽しむ大人の趣味」へとシフトし、代わりに「資産を育てること」自体が最大のエンタメになっていたのです。

「もっとこのシステムを大きくしたい」

そう決意した筆者は、生活費を見直し、毎月の投資額を一気に「15万円」へと大増額しました。

気分はすっかり投資家:安定型から攻めの投資へ

インデックスファンドの積立投資が無難に資産を増やせることを知った筆者は、もう少し「攻めの投資をしたい」と考えるようになりました。これまで積立を継続してきた「セゾン・グローバルバランスファンド」は、良くも悪くも「安定型」です。ポートフォリオの半分が債権なので、下落時に大きく資産が減ることはありませんが、逆に上昇相場のときに大きく増えることもありません。そこで新たな投資の候補となったのは、同じ投資信託でも全て株式で構成されている「S&P500」や「NASDAQ100」です。

新たに楽天証券を開設

最初に開設したセゾン投信では自社が運営している投資信託しか買うことができず、「S&P500」や「NASDAQ100」などは取り扱っていません。そこで、多くの金融商品を取り扱っている楽天証券を開設することにしました。元々オンラインショッピングとして楽天市場を利用していた筆者は、楽天証券と連携することで「さらにポイントが貯められそう」と感じたことも大きかったです。実際に開設してみて驚いたのは、その使い勝手の良さでした。

- 投資信託のラインナップが桁違いに豊富:お目当てだった「S&P500」や「NASDAQ100」に連動する低コストなインデックスファンドをはじめ、多くのの金融商品から自分好みのポートフォリオを自由に組むことができます。

- 「楽天カード」や「楽天キャッシュ」で積立するとポイントが貯まる:ただでさえ増える投資信託を買いながら、普段の買い物に使える楽天ポイントがザクザク貯まる仕組みは、散財マニアだった私にとって最高にお得感がありました。ちょうどいい機会だったので「楽天カード」もすぐに作りました。

楽天証券では、セゾン投信の一部を「S&P500」や「NASDAQ100」などに置き換え、さらに余剰資金があるときは投資信託を「スポット買い」するなどして資産を増やしていきました。また、元々は特定口座で始めた積立投資ですが、新たに非課税となる「NISA口座」も開設しました。

セゾン投信という「最高のベースセッティング」から始まった筆者の投資ライフですが、楽天証券という「万能なプラットフォーム」を手に入れたことで、資産形成のスピードはさらに一段上のギヤへとシフトしていくことになります。

結末:そして、気づけば「資産1000万円」の景色へ

月15万円の積立投資と「S&P500」や「NASDAQ100」などを組み込むポートフォリオの見直しにより、資産は雪だるま式に膨れ上がり、ついに「1000万円」の壁を突破しました。

この経験から言えることは、「最初から完璧な投資家である必要はまったくない」ということです。

- 車が好き、趣味にお金を使いたい

- でも、将来のために資産も作りたい

それなら、まずは趣味を諦めずに「月1万円」から小さくインデックスファンドの積立投資を始めるのが、投資経験ゼロの初心者にとって現実的です。自分が積み立てた資産の運用益が少しずつでも増えているという事実を知れば、自然とライフスタイルや価値観が良い方向へ変わっていきます。