投資の本やSNSを見ていると、必ずと言っていいほど登場する「複利(ふくり)」という言葉。なんとなくお金が増えそうなイメージはあっても、その具体的な仕組みや「単利(たんり)」との違いを説明できる人は意外と少ないのではないでしょうか。先日公開した筆者の新NISA実績レポートでは、楽天NASDAQ100が「286万➔504万」にまで化けたリアルなデータをお見せしました。

あの爆発的な伸びは株価の上昇によるものですが、実は投資の世界には、ここからさらに資産の伸びを加速させる「複利(ふくり)の魔法」というエンジンが存在します。この複利の仕組みを「知っているか・知らないか」だけで、月1万円の積立でも20年後に170万円以上もの圧倒的な格差が生まれてしまいます。そこでこの記事では、難しい数学の公式は一切使わず、「毎月1万円の積立シミュレーション」など身近な数字だけを使って、知識ゼロから複利を完璧に味方につける方法を分かりやすく解説します。かの天才物理学者アインシュタインが「人類最大の発明」とまで絶賛したその驚異の破壊力をみていきましょう。

第1章:複利とは?「単利」との違いを分かりやすく比較

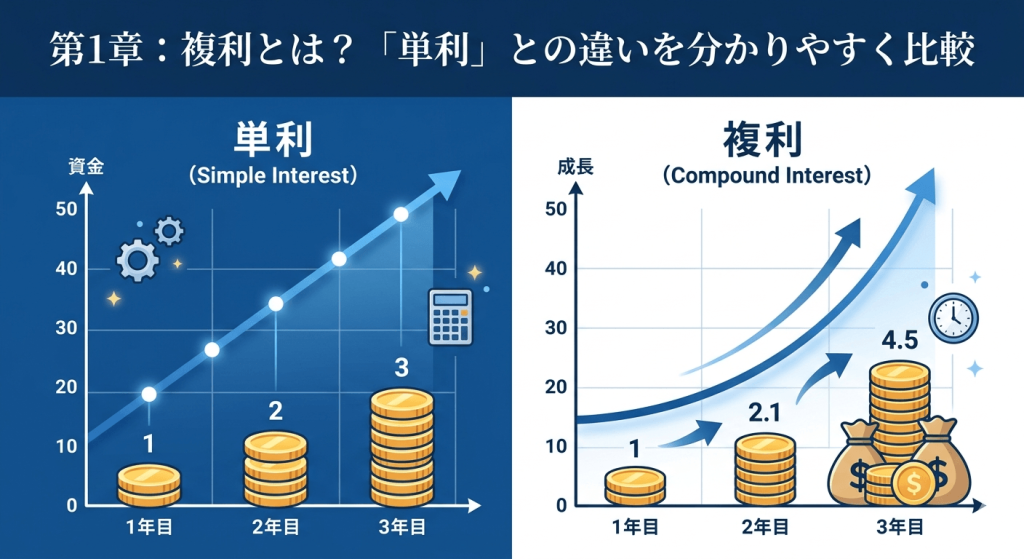

投資の世界でよく耳にする「複利(ふくり)」という言葉。なんとなく「お金が増えそう」というイメージはあっても、その仕組みを正確に説明できる人は意外と少ないかもしれません。複利を理解する上で、一番わかりやすいのが「単利(たんり)」との比較です。上の画像をもう一度よく見てみてください。2つの増え方には、これだけ決定的な違いがあります。

1. 単利(たんり)= まっすぐ伸びる「直線」

単利とは、「最初に預けた元本にだけ、毎回利息がつく」仕組みです。 例えば、元本100万円を利回り5%で運用した場合、毎年もらえる利息は一律「5万円」のまま。どれだけ長く続けても、増え方はずっと一定の「まっすぐな直線」になります。

2. 複利(ふくり)= 後半から一気に跳ね上がる「曲線」

一方で、私たちが新NISAなどで絶対に味方にすべき「複利」は、「ついた利息を元本にプラスして、その合計額に対して次の利息がつく」仕組みです。

- 1年目:100万円に対して5%の利息(5万円)がつく ➔ 105万円になる

- 2年目:この105万円に対して5%の利息(5.25万円)がつく ➔ 110.25万円になる

- 3年目:今度は110.25万円に対して5%の利息がつく……

このように、増えた雪だるま(利息)をそのまま次の雪だるま作りに巻き込んでいくため、時間はかかりますが、画像(右側)のように後半から一気に角度が急上昇する「美しい曲線」を描いて資産が爆発するのです。

一目でわかる「単利」と「複利」の比較表

| 項目 | 単利(たんり) | 複利(ふくり) |

| 利息がつく対象 | 最初に預けた元本だけ | 元本 + これまで増えた利息 |

| 増え方のイメージ | 毎回同じ額が足される(直線) | 雪だるま式に膨らむ(曲線) |

| 長期運用の結果 | 伸び悩む | 大きな差がつく |

最初はどちらも同じ「100万円」からのスタートなので、数年程度では大した差はつきません。しかし、10年、15年、20年と時が経つにつれて、この「直線」と「曲線」の隙間は、個人の力では絶対に埋められないほどの圧倒的な格差となって現れます。

世紀の天才が明かした「人類最大の発明」とは?

この「時間が経つほどに格差が広がる複利の力」に対して、歴史上、最大級の賛辞を贈った人物がいます。それが、20世紀最大の天才物理学者、アルベルト・アインシュタインです。相対性理論をはじめとする数々の偉大な発見をした彼ですが、晩年に「人類最大の発明は何か?」と問われた際、物理の法則ではなく、なんとこのお金の仕組みを挙げてこう答えました。

「複利は、人類最大の発明である。知っている人はこれ(複利)で稼ぎ、知らない人はこれ(利息)を支払う。」

天才が認めた通り、複利の本質は「知っているか・知らないか」、そして「味方にするか・敵に回すか」の2つに1つしかありません。世の中の多くの人が、リボ払いや各種ローンで「利息を支払う側(敵に回す側)」に回ってしまう中、新NISAでインデックスファンドを買い、じっと放置する私たちは、まさに「複利を味方にして稼ぐ側」に立てるのです。

では、このアインシュタインが絶賛した「人類最大の発明」を長期間使い続けると、私たちの資産は具体的にどうなっていくのでしょうか?続く第2章では、毎月のリアルな積立額をもとに、その驚異的なシミュレーション結果を暴いていきます。

第2章:【シミュレーション】複利の「積立」が持つ、20年後の驚異的な破壊力

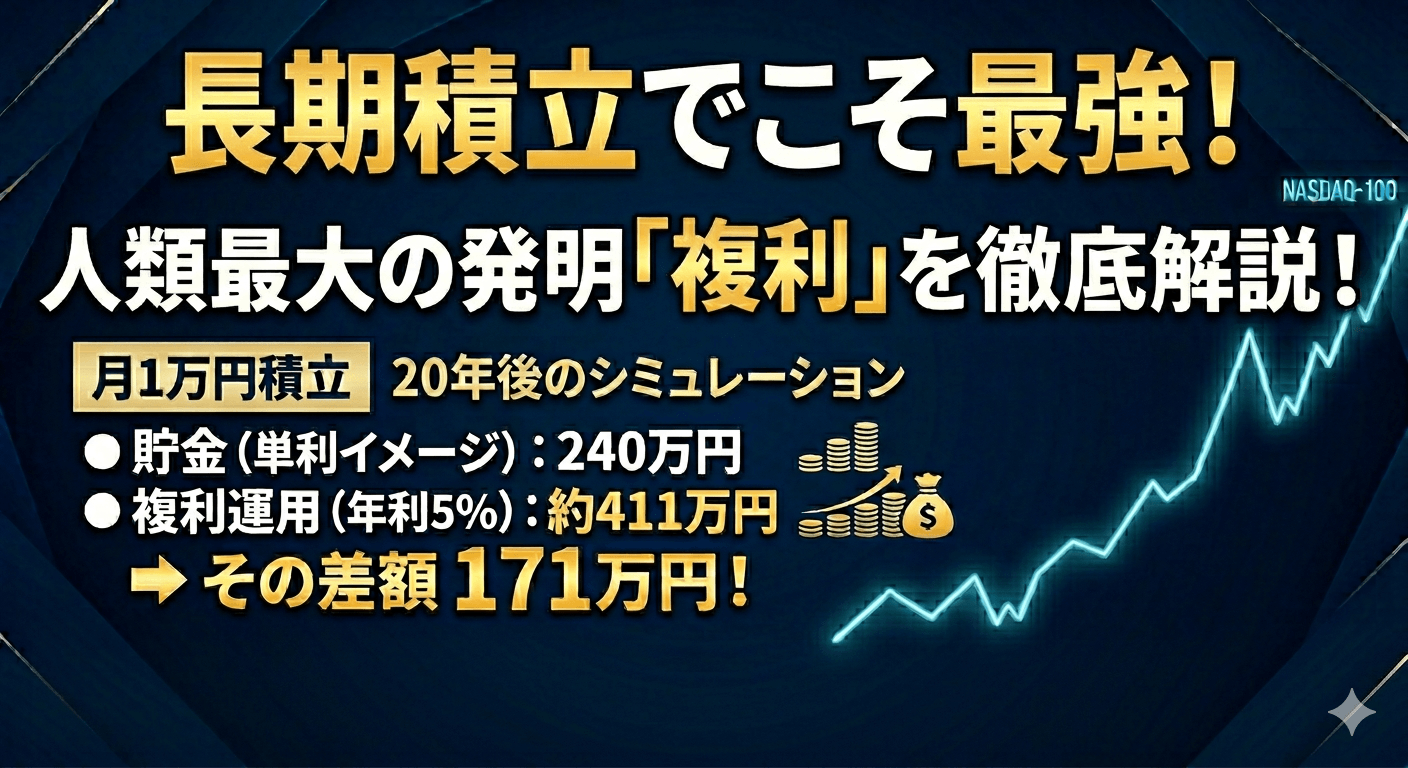

アインシュタインが「人類最大の発明」とまで称賛した複利の魔法。「でも、それってまとまった大金を持ってるお金持ちだけの話でしょ?」 「自分みたいに、毎月少しずつしか投資に回せない初心者には関係ないんじゃ……」そう思った方にこそ、見ていただきたい現実的なシミュレーションがあります。ここでは、大好きな趣味を一切我慢することなく、無理のない範囲で捻出できる「毎月1万円」をベースに、手堅いラインである「利回り5%」で20年間運用したケースを比較してみましょう。仕組みの違いだけで、20年後に信じられない格差となって現れます。

1. ただの貯金(単利イメージ)で20年間積み立てた場合

毎月1万円を20年間(240か月)、ほとんど利息がつかない普通の銀行口座にただ貯金し続けた場合です。

- 20年後の資産:240万円+ちょっぴり利息

自分が働いてコツコツ貯めた元本「240万円」が、ほぼそのままの姿で残ります。第1章の画像で解説した、まっすぐ伸びる「直線の世界」です。

2. 「複利の魔法」を使って20年間積み立てた場合

まったく同じ「毎月1万円」を、利回り5%の複利の仕組み(投資信託の自動積立など)に置いておいた場合です。

- 20年後の資産:約411万円(元本240万円 + 運用益 約171万円)

驚くべきことに、ただ仕組みを変えて放置しただけで、資産は大台の400万円を突破してしまいます。

仕組みを変えただけで、差額はなんと「171万円」!

毎月拠出している金額は、どちらも1円の狂いもなく同じ「1万円」です。にもかかわらず、20年後には「171万円」という、個人の努力や節約では埋められない圧倒的な差が生まれてしまうのです。171万円あれば、趣味のガジェットを買い漁ることも、愛車の大きなメンテナンスやカスタムを施すことも、贅沢な旅行に何度も行くこともできますよね。

これこそが、時間が経てば経つほど急角度で立ち上がる、複利の「曲線の世界」の正体です。

「自分が汗水垂らして働いて稼いだ240万円」の横で、「複利という魔法の仕組み」が勝手に171万円を稼ぎ出してくれた――。これを見ても、まだ普通の貯金口座にお金を眠らせたままにしておけるでしょうか?

第3章:なぜ時間が味方?複利の「2つの大原則」

毎月1万円という小さな一歩でも、時間をかけることで171万円もの「魔法の果実」を生み出してくれる複利。しかし、この強力な魔法を発動させるためには、絶対に破ってはならない「2つの大原則」が存在します。これを知らずに途中でブレてしまうと、魔法は一瞬で解けてただの「直線(単利)」の世界に逆戻りしてしまいます。筆者が15年以上の投資生活の中で身をもって実感した、複利を最大化する2つの大原則を解説します。

原則①:時間は「長ければ長いほど」爆発する

複利の最大の弱点は、「最初の数年間は、驚くほど地味で増えている実感が湧かない」という点です。雪だるまを作るとき、最初は手のひらサイズで、転がしてもなかなか大きくなりませんよね。投資もまったく同じです。最初の数年は「本当に増えてるの?」と不安になるくらい静かに進みます。しかし、15年、20年と雪だるまがある程度の大きさ(元本+利息の塊)になってからは、一転がしで巻き込む雪の量が尋常ではなくなります。後半になればなるほど、資産のカーブはエグい角度で急上昇していくのです。複利の魔法を最大化する一番のコツは、知識や才能ではなく、「どれだけ長く市場に資金を晒し続けられたか」という時間の長さそのものです。

原則②:途中で絶対に引き出さない(「完全放置」を貫く)

これが最も重要であり、多くの人が失敗してしまうポイントです。複利とは、ついた利息を次の元本に組み込んでいく「終わらないチェーン(鎖)」のようなものです。それなのに、 「ちょっとまとまったお金が必要になったから、増えた分だけ解約しよう」 「株価が下がって怖いから、一度売却して現金の口座に戻そう」 と利益確定や損切りをやってしまうと、その瞬間に複利のチェーンはバチンと途切れてしまいます。途中で中身を取り出してしまった雪だるまは、また最初の手のひらサイズから転がし直さなければなりません。嵐が来ようが太陽が照ろうが、日々の株価の上下や世間の雑音は一切無視して、ただただ自分の口座を信じて「完全放置(ほったらかし)」を貫くこと。 余計な感情を挟まず、仕組みにすべてを委ねて気絶しておくことこそが、複利のチェーンを繋ぎ止め、未来の大きな果実へと育てる唯一の正解なのです。

第4章:初心者が人類最大の発明「複利」を活用する具体的なステップ

アインシュタインが絶賛した「複利」の魔法。そして、それを発動させるための2つの大原則(長期・完全放置)を理解したら、あとは実際にその仕組みを手に入れるだけです。難しそうに感じるかもしれませんが、やることは最初の1回、わずか3つのステップを設定するだけ。一度設定してしまえば、あとは寝ている間も、趣味を楽しんでいる間も、複利の雪だるまは自動で転がり続けます。

まずは魔法を発動させるための「戦場」を用意します。 銀行の窓口などに行ってしまうと、手数料の高い別の商品を勧められて複利の効果が削られてしまうため、スマホから数分で申し込める楽天証券などの「ネット証券」一択です。もちろん、NISA口座を活用しましょう。

ここが非常に大切なポイントです。 投資信託を購入・積立設定する際、「分配金の受け取り方法」を次の2つから選ぶ場合があります。

- 受取型: 利益が出たら、その都度現金でお金がもらえるコース(単利の世界)

- 再投資型: 利益が出ても受け取らず、自動で元本につぎ込んでくれるコース(複利の世界)

ここで「受取型」を選んでしまうと、せっかくの利息が手元に出てきてしまい、複利のチェーンが途切れてしまいます。複利の効果を最大限に活かすには、迷わず「再投資型」を選択してください。これだけで、自動で雪だるまが大きくなる仕組みが完成します。

最初にお話しした通り、金額は「毎月1万円」のような、生活と両立できる無理のない範囲が初心者にはおすすめです。設定が完了したら、あとは口座の存在を忘れるくらい「放置」するだけ。株価のニュースに一喜一憂して売買ボタンを押したくなったら、そっとスマホを閉じて、大好きな趣味の世界に没頭しましょう。自分の代わりに、人類最大の発明「複利」が裏で黙々と働き続けてくれます。

第5章:まとめ:まずは「月1万円」から、自分だけの雪だるまを転がそう

今回は、アインシュタインも絶賛した人類最大の発明「複利(ふくり)」について解説しました。最後にもう一度、この記事の大切なポイントを振り返ってみましょう。

今回の重要ポイントまとめ

- 単利は「直線」、複利は「曲線」: 利息が利息を生む複利は、後半になればなるほどエグい角度で資産が急上昇する。

- 月1万円でも20年で大化け: 利回り5%なら、ただの貯金(240万円)と複利運用(約411万円)で、「171万円」もの圧倒的な格差が生まれる。

- 発動条件は「長期」と「完全放置」: 最初の数年は地味でも、余計な感情を挟まずに口座を放置させ続けた人だけが、後半の爆発力を手に入れられる。

- 設定は「再投資型」一択: ネット証券で積立設定をする際は、複利のチェーンを繋ぐために必ず「再投資型」コースを選ぶ。

あとは、最初の一転がしを始めるだけ

複利の雪だるまは、最初の「一転がし(積立の開始)」が一番重く、勇気がいるものです。最初の数年間は増えている実感が湧かなくて、退屈に感じることもあるかもしれません。ですが、一度転がり始めてしまえば、あとは時間が経つほどに勝手に加速し、想像もしなかった大きさに育っていきます。投資のために、今の大切な趣味や日々の楽しみを全て我慢する必要なんてありません。趣味を全力で楽しみながら、裏では「人類最大の発明」を味方につけて、10年後、20年後の自分へ大きな資産をプレゼントする。実際に筆者も月1万円の積立からスタートして、車の趣味を楽しみながら1000万円を超える資産を築くことができました。これは15年以上という長期間の投資で「複利」が活かせた結果と言えます。